Во овој напис ќе го објасниме методот на автоматско прекнижување на готовински фактури и докнижувањето на фискалните извештаи.

Проблематиката е следнава: во прометот, готовинските фактури/сметки се внесуваат во Материјалното работење, но веднаш се плаќаат во готовина. Оваа ситуација мора да се рефлектира и во дневното прекнижување на готовинските фактури, бидејќи уплатите за нив ќе се појават само како сума при книжење на благајната.

Затоа, готовинските фактури остануваат отворени на картичката на купувачот, иако, во суштина, тие се веднаш платени.

Затоа, при автоматското прекнижување на готовински фактури/сметки, треба да се следи следната процедура:

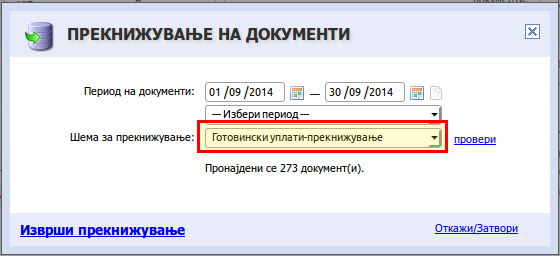

1. Прекнижувањето се врши во тип на налог Благајна [40]. Се отвора нов налог (или се дополнува постоечки, сеедно), и се преминува во вносот на насловот на налогот.

2. Во насловот на налогот, се клика на Прекнижување, па во попап-екранот се избира шемата за прекнижување Готовински уплати – прекнижување.

Внимание! Со оваа шема се прекнижуваат фактурите како уплати, т.е. така ќе бидат прикажани во ставките на налогот (ова ќе се види во наредните екрани).

3. Со првичното автоматско прекнижување, се книжи само контото 1200 (или некое друго суб-конто на 120, ако сметководителот избрал да ги одвои готовинските книжења на него). На екранот е прикажан комплетно прокнижен налог, заедно со дневниот фискален извештај, кој се книжи рачно.

4. Во екранот за внос на ставки, треба рачно да се прокнижат како против-ставка сите извлечени дневни фискални извештаи од фискалниот принтер, за периодот кој го опфаќа налогот (ова може да биде дневно, но и поголем период, нпр. неделен).

На сликата, со бр.1 се означени фактурите-готовински уплати, а со бр.2 соодветниот фискален извештај.

Бидејќи фискалните извештаи се печатат директно од фискалниот принтер, тие мора рачно да се внесат.